HÜPOTEEKLAEN

Ehitamiseks? Renoveerimiseks? Remondiks? Refinantseerimiseks?

- Parimad intressimäärad

- Taskukohased kuumaksed

- Raha kätte samal päeval

Hüpoteeklaen – mis see on ja millal tasub seda kasutada?

Kui oled mõelnud suuremate plaanide peale – olgu selleks kodu ost, renoveerimine või ettevõtte arendamine –, siis võib lahenduseks olla hüpoteeklaen. Aga mis on hüpoteeklaen täpsemalt?

Tegemist on laenuga, mille tagatiseks seatakse kinnisvara, pakkudes laenuandjale kindlustunnet ja sulle võimalust saada suurem summa pikema perioodi peale. See eristab hüpoteeklaenu näiteks sellisest lahendusest nagu kodulaen, mis on mõeldud just eluaseme soetamiseks.

Hüpoteeklaenu paindlikkus võimaldab seda kasutada ka muude eesmärkide saavutamiseks, kuid alati tuleb hinnata oma riske ja võimalusi realistlikult.

Hüpoteeklaen kinnisvara tagatisel – põhimõte ja võimalused

Kõige tavalisem hüpoteeklaenu vorm on hüpoteeklaen kinnisvara tagatisel. See tähendab, et laenuandjale seatakse tagatiseks kinnisvara – olgu see ostetav kodu, juba olemasolev korter või vanavanemate maja. Tagatis annab pangale kindlustunde ning võimaldab sul saada suurema summa ja soodsama intressi, kui oleks võimalik ilma varalise katteta.

Sellise lahenduse üks eelis on paindlikkus: sa ei pea raha kasutama ainult kodu ostuks. Seda saab rakendada ka suuremaks remondiks, kinnisvara parendamiseks või isegi ettevõtluse arendamiseks. Näiteks võib perel, kes plaanib vanast talumajast kaasaegset kodu teha, olla mõistlik kasutada kinnisvara tagatisel laenu, et katta suured renoveerimiskulud.

Samas ei tohi unustada riske – kui laenumaksed jäävad tasumata, võib tagatiseks seatud vara minna panga omandisse. Seetõttu on oluline kaaluda ka alternatiive, näiteks refinantseerimislaen, mis aitab olemasolevaid kohustusi koondada ja muuta igakuised maksed hallatavamaks.

Erinevad sihtgrupid ja lahendused

Hüpoteeklaen ei ole ainult eraisikute lahendus. Väga sageli kasutatakse seda ka ärivaldkonnas, kuna hüpoteeklaen ettevõttele võimaldab katta suuremaid investeeringuid – näiteks tootmishoone ehitust või seadmete soetamist. Kinnisvara tagatis annab laenuandjale kindlustunde, et ettevõte suudab pikaajalise kohustuse täita, ning avab ukse suuremate summade juurde, kui muidu oleks võimalik.

Samuti leidub erilahendusi neile, kellel on keerulisem rahaline taust. Näiteks hüpoteeklaen maksehäirega võib olla väljapääs inimesele, kes soovib oma majandusliku olukorra stabiliseerida ja kohustused kontrolli alla saada. Sellisel juhul hinnatakse põhjalikult nii tagatise väärtust kui ka tulevast maksevõimet. Laen maksehäirega on mõeldud just neile, kel varasemad kohustused on tekitanud makseraskusi, kuid kes vajavad uut algust.

Oluline on mõista, et iga erilahendus tuleb koos riskide ja lisakuludega. Seepärast tasub enne otsustamist alati konsulteerida spetsialistiga ja kaaluda, kas saad kohustusi realistlikult täita ka siis, kui elu toob kaasa ootamatusi.

Hüpoteeklaen vs kodulaen – milles peitub nende erinevus

Sageli aetakse need kaks mõistet segamini, kuid hüpoteeklaen ja kodulaen ei tähenda ühte ja sama. Hüpoteeklaen on laiem mõiste: see on igasugune laen, mille tagatiseks seatakse kinnisvara. Seda võib kasutada kodu ostmiseks, renoveerimiseks, ettevõtte arendamiseks või muude suuremate kulutuste katmiseks.

Kodulaen on aga kitsamalt suunatud just eluaseme soetamisele. Kui sinu eesmärk on osta või ehitada kodu, pakub pank sageli spetsiaalseid programme ja tingimusi, mis arvestavad näiteks peretoetusi või riiklikke garantiisid. Heaks näiteks on noore pere laen, mis aitab peredel, kel napib omafinantseeringut, siiski kodu soetada.

Lühidalt öeldes: kõik kodulaenud on hüpoteeklaenud, kuid mitte kõik hüpoteeklaenud ei ole kodulaenud. Seega sõltub sobiva lahenduse valik eelkõige sinu eesmärgist ja vajadustest.

Kuidas leida parim hüpoteeklaen ja millised riskid kaasnevad?

Iga laenuvõtja soovib leida enda jaoks parim hüpoteeklaen – lahenduse, mis pakub soodsat intressi, sobivat maksegraafikut ja piisavalt paindlikkust. Selleks tasub võrrelda erinevaid pakkumisi, küsida personaalset kalkulatsiooni ning uurida, millised on lisakulud, nagu lepingutasud või hindamiskulud.

Ent hüpoteeklaen tähendab ka vastutust. Kuna tegemist on kinnisvara tagatisel lahendusega, on oht, et makseraskuste korral võib kodu või muu vara sattuda panga omandisse. Samuti võivad turu- ja intressimäärade muutused igakuist makset märgatavalt mõjutada. Vastutustundlikult käitudes tähendab see, et enne otsustamist hindad hoolikalt oma eelarvet ja jätad ruumi ka ootamatusteks.

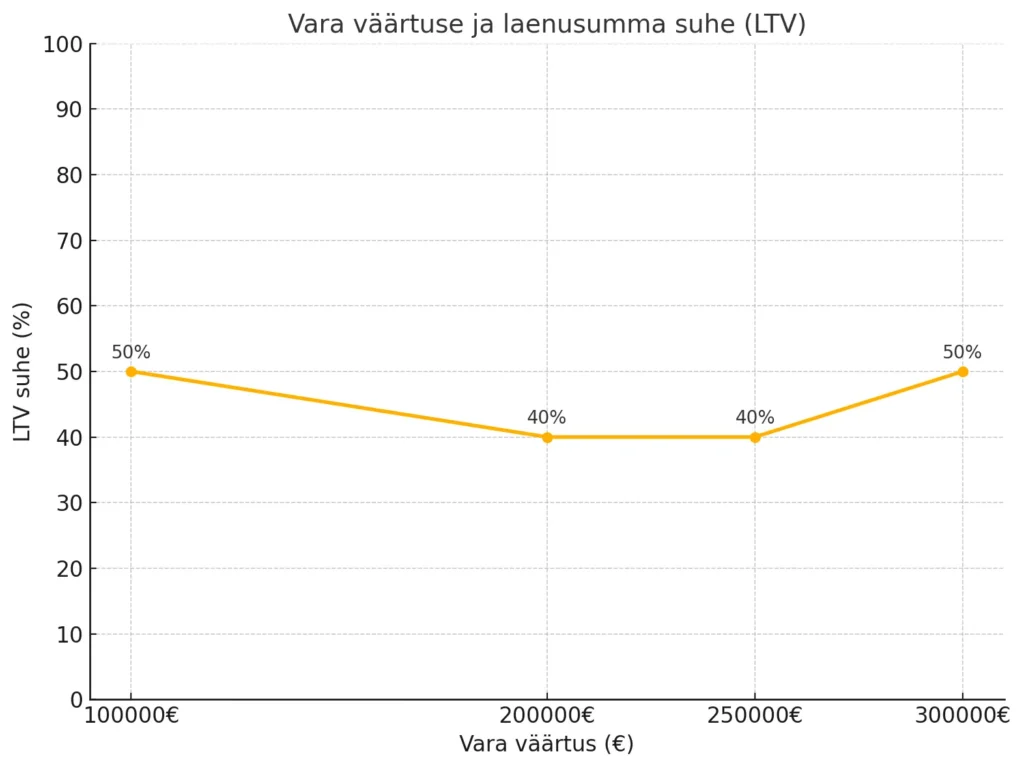

Vara väärtuse ja laenusumma suhe (LTV)

Siin on graafik, mis kujutab vara väärtuse ja laenusumma suhte (LTV) muutumist erinevate kinnisvara väärtuste korral. Näed, kuidas LTV protsent muutub sõltuvalt kinnisvara ja laenusumma proportsioonist.

Kõige levinumad küsimused hüpoteeklaenu kohta

Kas hüpoteeklaen on ainult kodu ostmiseks?

Ei. Hüpoteeklaen on laiem lahendus, mida saab kasutada ka renoveerimiseks, suuremateks investeeringuteks või ettevõtte arendamiseks.

Mis vahe on hüpoteeklaenul ja kodulaenul?

Kodulaen on suunatud konkreetselt eluaseme soetamisele. Hüpoteeklaen seevastu võib olla seotud igasuguse kinnisvara tagatisega ja erinevate eesmärkidega. Kui vajad laenu muuks otstarbeks kui kodu ost, võib hüpoteeklaen olla sobivam valik.

Hüpoteeklaen ilma sissetulekuta – on see mõeldav?

Üldjuhul mitte. Pank peab olema kindel, et sul on võimalik laenu tagasi maksta. Mõnel juhul võib riiklik garantii või lisatagatis aidata, kuid stabiilne sissetulek on enamasti vältimatu. See kaitseb nii sind kui ka laenuandjat liigse riski eest.

Kas hüpoteeklaen maksehäirega on võimalik?

Kas hüpoteeklaenu on võimalik refinantseerida?

Jah. Kui olemasolevad kohustused muutuvad koormavaks, võib refinantseerimine aidata need koondada ja muuta igakuised maksed hallatavamaks. See annab võimaluse alustada uuelt lehelt ja kujundada oma eelarve paremini hallatavaks.

10 aastat

turukogemust

15+ erinevat

laenupakkujat

5+

taotlejate rahulolu