HÜPOTEEKLAEN

Ehitamiseks? Renoveerimiseks? Remondiks? Refinantseerimiseks?

- Parimad intressimäärad

- Taskukohased kuumaksed

- Raha kätte samal päeval

Hüpoteeklaenu taotlemine

Raha kätte samal päeval!

Hüpoteeklaenu mõisted

Mis on laen kinnisvara tagatisel?

Laen kinnisvara tagatisel on finantslahendus, kus laenu saamiseks kasutatakse tagatisena kinnisvara, näiteks korterit, maja, krunti või muud kinnisvaravara. See tähendab, et laenuandjal on õigus kinnisvara müüa juhul, kui laenuvõtja ei täida oma maksekohustusi.

- Kinnisvara hindamine: Laenuandja hindab kinnisvara väärtust, et määrata laenusumma. Tavaliselt ulatub see 60–80%-ni kinnisvara turuväärtusest.

- Laenulepingu sõlmimine: Laenulepingus sätestatakse laenusumma, intressimäär, tagasimakseperiood ja muud tingimused.

- Hüpoteegi seadmine: Kinnisvara seatakse notari juures hüpoteegina laenuandja kasuks ja registreeritakse kinnistusraamatus.

- Laenusumma väljamakse: Pärast hüpoteegi registreerimist makstakse laenusumma välja.

- Laenu tagasimaksmine: Laenuvõtja tasub igakuiselt kokkulepitud makseid vastavalt graafikule. Kui laen on tasutud, saab hüpoteegi kinnistusraamatust kustutada.

Laen kinnisvara tagatisel maksehäirega

Laen kinnisvara tagatisel maksehäirega on eriline finantslahendus, mis on suunatud inimestele, kellel on krediidireitingu või maksekohustuste täitmise ajaloos puudujääke, kuid kellele kuulub kinnisvara, mida saab kasutada tagatisena. Seda tüüpi laen pakub võimalust saada vajalikke rahalisi vahendeid isegi keerulisemates olukordades, kus tavapärased pangad laenu ei väljastaks.

Kuidas see töötab?

Laenu kinnisvara tagatisel väljastavad sageli alternatiivsed laenuandjad, kellel on paindlikumad tingimused võrreldes traditsiooniliste pankadega. Siin on protsess, kuidas laenu taotlemine tavaliselt kulgeb:

- Kinnisvara hindamine: Esimene samm on kinnisvara väärtuse hindamine, kuna see määrab, kui palju laenu saab võtta. Laenusumma ulatub tavaliselt 60–80% ulatuses kinnisvara turuväärtusest.

- Maksehäirete analüüs: Kuigi maksehäire olemasolu ei pruugi laenu saamist täielikult takistada, analüüsivad laenuandjad selle olemust ja ulatust. Näiteks väiksemad ajutised maksehäired on kergemini aktsepteeritavad kui suured pikaajalised võlad.

- Laenutingimuste pakkumine: Pärast kinnisvara hindamist ja maksehäirete analüüsi pakub laenuandja tingimusi, mis sisaldavad intressimäära, laenuperioodi ja kuumaksete suurust.

- Laenu kasutamine: Laenuvõtja saab kasutada laenusummat vastavalt oma vajadustele, olgu selleks olemasolevate võlgade refinantseerimine, suuremad kulutused (näiteks kodu renoveerimine) või muud finantsvajadused.

Hüpoteeklaenu kalkulaator

Hüpoteeklaenu kalkulaator on tööriist, mis aitab arvutada, kui palju maksaks igakuiselt hüpoteeklaen, võttes arvesse laenusummat, intressimäära ja tagasimakseperioodi. See on kasulik abivahend, et hinnata oma finantsvõimekust ja planeerida eelarvet enne laenulepingu sõlmimist.

Kuidas hüpoteeklaenu kalkulaator töötab?

Kalkulaatoris sisestatakse järgmised andmed:

- Laenusumma: Rahasumma, mida soovite laenata (näiteks 50 000 €).

- Intressimäär: Laenuandja pakutav aastane intressimäär (näiteks 5%).

- Tagasimakseperiood: Ajavahemik, mille jooksul soovite laenu tagasi maksta (näiteks 20 aastat).

- Maksegraafik: Kas soovite annuiteetgraafikut (igal kuul sama makse) või jääkväärtusgraafikut (esmalt suuremad maksed, hiljem väiksemad).

Kuidas käib hüpoteegi seadmine?

Hüpoteegi seadmine on protsess, kus kinnisvara kasutatakse tagatisena laenu saamiseks. Siin on peamised sammud:

- Kinnisvara hindamine: Kinnisvara turuväärtus määratakse ametliku hindamisaktiga, mis on vajalik laenusumma kindlaksmääramiseks.

- Laenulepingu sõlmimine: Laenuandja ja -võtja sõlmivad lepingu, kus on kirjas laenusumma, intress ja tagasimakse tingimused.

- Hüpoteegi seadmise avaldus: Notarile esitatakse hüpoteegi seadmise avaldus, mis sisaldab kinnisvara andmeid ja hüpoteegisummat.

- Notariaalne kinnitamine: Notar selgitab lepingu tingimusi ja kinnitab hüpoteegi seadmise, mille järel dokument edastatakse kinnistusametile.

- Registreerimine kinnistusraamatus: Kinnistusamet kannab hüpoteegi kinnistusraamatusse, misjärel laenusumma väljastatakse.

Kui laen on tagasi makstud, saab algatada hüpoteegi kustutamise protsessi. Hüpoteegi seadmine on oluline tagatis, kuid toob kaasa täiendavaid kulusid, nagu notaritasu ja riigilõiv. Enne protsessi alustamist on oluline hinnata oma finantsvõimekust ja kaaluda kõiki tingimusi.

Mis on Hüpoteeklaen?

Hüpoteeklaen on laen, mille tagatiseks kasutatakse kinnisvara, näiteks maja, korterit või maatükki. See sobib suuremate kulutuste, nagu kodu ostmine või renoveerimine, rahastamiseks. Kuna laenu tagab kinnisvara, on intressimäärad madalad ja laenusummad suuremad. Tavaliselt saab laenata 70–85% kinnisvara väärtusest, tagasimakseperiood jääb 10–30 aasta vahele.

Laen kinnisvara tagatisel on populaarne valik, pakkudes paindlikke tingimusi ja madalamaid intresse. Isegi keerulises finantsolukorras, näiteks maksehäirete korral, võib olla võimalik saada laen kinnisvara tagatisel maksehäirega, kui kinnisvara väärtus on piisav ja maksevõime tõestatud.

Hüpoteeklaenu meelespea

Iga laenuandja peab esitama laenutaotlejale selge ja põhjaliku tarbijakrediidi infolehe. See dokument sisaldab olulisi detaile, nagu laenusumma, intressimäär, maksegraafik ja täiendavad kulud, et aidata laenusaajal teha teadlik valik.

Laenuvõtja kohustused

- Laenuvõtja vastutab kokkulepitud maksete õigeaegse tasumise eest.

- Lepingu rikkumine võib tuua kaasa lisakulud ja võimalikud õiguslikud tagajärjed.

- Laenu tagasi maksmata jätmine võib lõppeda tagatisvara kaotusega.

Laenusumma ja valuuta

- Enamasti väljastatakse laen eurodes.

- Kui laen antakse teises valuutas, peab laenuvõtja arvestama võimalike valuutakursside muutustega.

Laenu väljastamise tingimused ja ajakava

- Laenusumma väljamaksmine toimub pärast vajalike eeltingimuste täitmist, nagu lepingute allkirjastamine ja omafinantseeringu tasumine.

- Raha kantakse üle kokkulepitud tähtaja jooksul.

Minimaalne omaosalus

- Laenulepingu sõlmimisel nõutakse sageli omafinantseeringut, mis on tavaliselt 10–30% vara väärtusest.

- Täpne omaosalus sõltub laenuliigist ja laenuandja nõuetest.

Nõuded tagatisvarale ja lisakohustused

- Tagatisvara peab olema kindlustatud ja vastama laenuandja nõuetele.

- Laenuvõtjal võivad tekkida lisakulud, näiteks vara hindamine ja kindlustamine.

Laenu eesmärk

- Laenu saab kasutada mitmesugusteks otstarveteks, sealhulgas kinnisvara ostmiseks, renoveerimiseks või võlgade refinantseerimiseks.

- Eesmärk lepitakse kokku laenulepingus.

Intressimäära tingimused

- Intressimäär võib olla fikseeritud või muutuv.

- Muutuva intressimäära puhul sõltuvad maksed turutingimustest, mis võivad aja jooksul muutuda.

Tagasimaksete ajakava

- Tagasimaksed toimuvad vastavalt kokkulepitud graafikule.

- Graafik võib olla annuiteetne (ühtlased maksed) või jääkväärtuse põhiselt vähenev.

Laenu ennetähtaegne tagastamine

- Laenu saab soovi korral ennetähtaegselt tagasi maksta.

- Sellega võivad kaasneda lisakulud, näiteks hüvitised intressitulu kaotuse eest.

Lepingutingimuste muutmine

- Laenuvõtja saab vajadusel taotleda lepingu tingimuste muutmist, näiteks maksegraafiku pikendamist.

- Tingimuste muutmisega võivad kaasneda täiendavad kulud.

Lepingu rikkumise võimalikud tagajärjed

- Kui laenuvõtja ei täida lepingut, võib laenuandja rakendada sanktsioone, sealhulgas vara realiseerimist.

- Rikkumisega kaasnevad ka õiguslikud ja täiendavad halduskulud.

Lepingu lõpetamine ja selle mõjud

- Laenuandjal on õigus leping lõpetada, kui lepingut oluliselt rikutakse.

- Lepingu lõpetamine võib viia vara sundmüügini.

Sõlmimisega seotud esialgsed kulud

- Kulud võivad sisaldada notaritasusid, riigilõive ja hindamistasusid.

- Need tasud tuleb katta enne laenu väljastamist.

Regulaarsed kulud laenuperioodil

- Püsikulud hõlmavad intressimakseid, kindlustust ja muid lepingu nõudeid.

- Kulud varieeruvad sõltuvalt laenu suurusest ja tingimustest.

Konto avamine ja sissetulekute liikumine

- Laenuvõtja peab sageli avama konto laenuandja juures, kuhu laekuvad tema sissetulekud.

- See tagab lihtsama tagasimaksete haldamise.

Riskid maksejõuetuse korral

- Sissetulekute vähenemine või ootamatud kulud võivad mõjutada maksevõimet.

- Soovitatav on omada sääste ootamatuste jaoks.

Kaebused ja vaidlused

- Probleemide korral saab pöörduda laenuandja klienditeeninduse poole.

- Kui lahendust ei leita, saab esitada kaebuse finantsjärelevalvele või kohtusse.

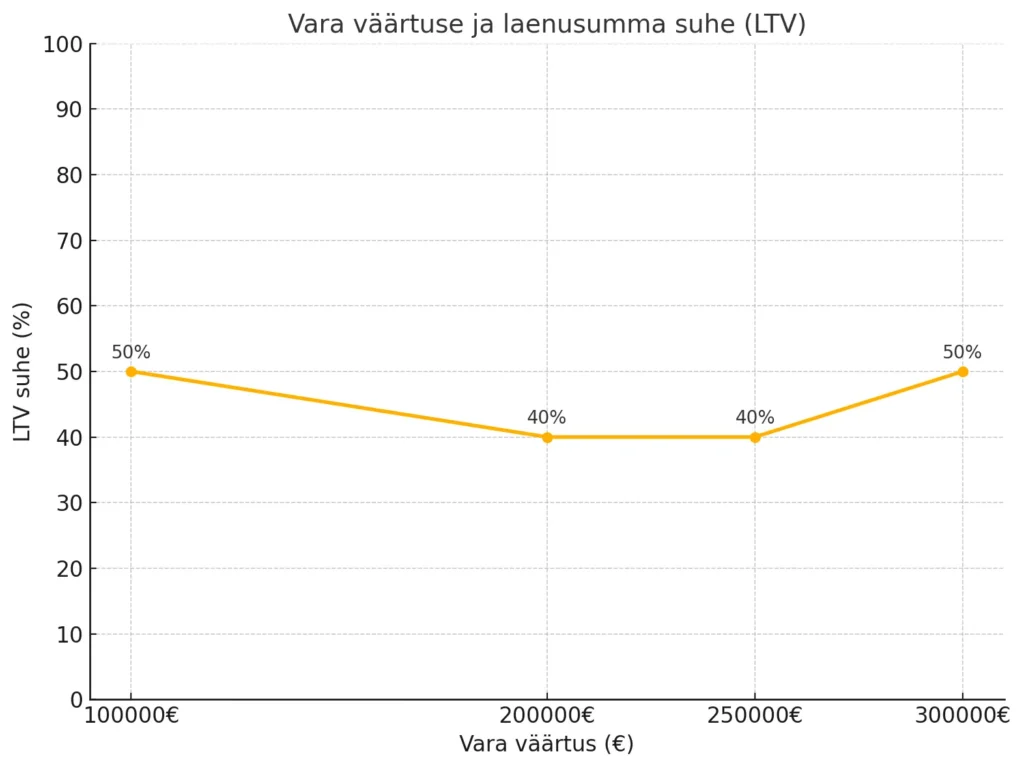

Vara väärtuse ja laenusumma suhe (LTV)

Siin on graafik, mis kujutab vara väärtuse ja laenusumma suhte (LTV) muutumist erinevate kinnisvara väärtuste korral. Näed, kuidas LTV protsent muutub sõltuvalt kinnisvara ja laenusumma proportsioonist.

Hüpoteeklaenu tüüptingimused

- Laenusumma: Tavaliselt 70–85% tagatiseks antava kinnisvara väärtusest

- Laenuperiood: 5 kuni 30 aastat

- Intressimäär: Enamasti soodne ja sõltub Euriborist pluss marginaal, tavaliselt vahemikus 1,5–4% aastas

- Lepingutasu: Tavaliselt 1% laenusummast või kindel summa, näiteks 200–500 eurot

- Tagatis: Laen on tagatud kinnisvaraga, näiteks ostetava või olemasoleva koduga

- Omafinantseering: Tavaliselt 15–30% kinnisvara väärtusest

- Ennetähtaegne tagasimakse: Tavaliselt võimalik, kuid võib kaasneda lisatasu

- Krediidivõimekuse hindamine: Põhjalik maksevõime ja krediidireitingu kontroll

Kõige levinumad küsimused hüpoteeklaenu kohta

Mis on hüpoteeklaen?

Hüpoteeklaen on pikaajaline laen, mis on tagatud kinnisvaraga. Seda kasutatakse tavaliselt suuremate ostude, näiteks kodu või maa soetamiseks. Laenu tagatiseks seatakse kinnisvara, mis tähendab, et kui laenu ei suudeta tagasi maksta, võib laenuandja müüa tagatiseks oleva kinnisvara, et katta võlg.

Kellele sobib hüpoteeklaen?

Hüpoteeklaen sobib neile, kes:

- Vajavad suuremat summat kinnisvara ostmiseks, renoveerimiseks või refinantseerimiseks.

- Omavad piisavat sissetulekut laenumaksete tasumiseks.

- On valmis kasutama oma kinnisvara laenu tagatisena.

- Vastavad laenuandja nõuetele, näiteks krediidivõimekus ja tagatisvara väärtus.

Kui palju ma saan hüpoteeklaenu võtta?

Laenusumma sõltub:

- Kinnisvara väärtusest: Tavaliselt antakse laenu kuni 70–85% kinnisvara turuväärtusest (LTV suhe).

- Sissetulekust: Laenuandjad hindavad laenuvõtja maksevõimekust, et tagada igakuiste maksete tasumine.

- Omafinantseeringust: Omaosaluse suurus mõjutab laenusummat, näiteks 10–30% kinnisvara hinnast.

Millised on hüpoteeklaenu intressimäärad?

Intressimäärad võivad olla:

- Fikseeritud: Püsiv intressimäär kogu laenuperioodi jooksul, pakkudes stabiilsust.

- Muutuv: Intress sõltub Euriborist või muust baasintressist, mis võib aja jooksul kõikuda.

Täpne määr sõltub laenuvõtja krediidivõimekusest, tagatisest ja laenuandja tingimustest. Eestis on tüüpiline intressimäär 3–5%.

Kui kaua võtab hüpoteeklaenu saamine aega?

Hüpoteeklaenu taotlemine ja väljastamine võib võtta:

- 2–4 nädalat, kui dokumendid on korras ja protsess kulgeb sujuvalt.

- Protsess hõlmab kinnisvara hindamist, dokumentide esitamist, lepingu sõlmimist ja hüpoteegi registreerimist kinnistusraamatus.

Millised kulud kaasnevad hüpoteeklaenu võtmisel?

Peamised kulud hõlmavad:

- Notaritasud: Hüpoteegi seadmine notari juures.

- Riigilõiv: Hüpoteegi registreerimine kinnistusraamatus.

- Kinnisvara hindamine: Professionaalse hindamisakti koostamine.

- Laenu haldustasud: Mõned laenuandjad võtavad haldustasu laenu väljastamisel.

- Kindlustus: Kinnisvara ja sageli ka laenuvõtja elu kindlustamine.

Mis juhtub, kui ma ei suuda laenu tagasi maksta?

Kui laenuvõtja ei suuda makseid tasuda, võivad järgneda:

- Viivised ja lisakulud: Hilinenud maksed suurendavad võlasummat.

- Tagatisvara realiseerimine: Kui probleem jätkub, võib laenuandja alustada vara sundmüügi protsessi, et katta võlg.

- Krediidireitingu langus: Võlgnevus mõjutab negatiivselt laenuvõtja krediidiajalugu.

Kas hüpoteeklaenu saab ennetähtaegselt tagasi maksta?

Väikelaenu taotlemine Eestis on lihtne ja mugav:

- Valige sobiv laenuandja.

- Täidake taotlusvorm veebis.

- Esitage vajalikud dokumendid (isikut tõendav dokument, sissetulekut tõendavad dokumendid jne).

- Oodake kinnitust – tavaliselt võtab see aega mõnest minutist mõne tunnini.

- Raha laekub teie kontole pärast lepingu allkirjastamist.

Kas hüpoteeklaenu saab ennetähtaegselt tagasi maksta?

Jah, hüpoteeklaenu saab ennetähtaegselt tagasi maksta, kuid sellega võivad kaasneda:

- Lepingu lõpetamise tasu: Tavaliselt 1–3% ennetähtaegselt tagastatavast summast.

- Täpsemad tingimused sõltuvad laenulepingust. Ennetähtaegne tagasimaksmine aitab säästa intressikuludelt, kuid võib põhjustada ühekordse lisakulu.

Kas laenu saab kasutada muuks otstarbeks peale kinnisvara ostu?

Jah, hüpoteeklaenu saab kasutada mitmesugusteks eesmärkideks, näiteks:

- Kodu renoveerimine või laiendamine.

- Võlgade refinantseerimine.

- Ettevõtluse alustamine.

- Muud suuremad investeeringud. Laenu kasutamise eesmärk lepitakse kokku laenulepingus

Millised on hüpoteegi seadmise sammud?

Hüpoteegi seadmine hõlmab järgmisi etappe:

- Kinnisvara hindamine: Hindamisakt kinnisvara väärtuse määramiseks.

- Laenulepingu sõlmimine: Tingimuste kokkuleppimine ja lepingu allkirjastamine.

- Notariaalne tehing: Hüpoteegi seadmise avaldus notarile.

- Kinnistusraamatu registreerimine: Hüpoteek kantakse kinnistusraamatusse.

- Laenu väljamakse: Pärast hüpoteegi registreerimist kantakse laenusumma laenuvõtja kontole.

Miks võtta Hüpoteeklaen läbi KiiredLaenud?

- Parimate pakkumiste võrdlus: KiiredLaenud koondab parimad hüpoteeklaenupakkumised ühele platvormile, et saaksid mugavalt võrrelda intresse ja tingimusi ning leida sobivaima lahenduse.

- Kiire ja mugav taotlusprotsess: Taotle hüpoteeklaenu veebis kiiresti ja lihtsalt – vaid mõne klikiga! Otsuse saad juba mõne minutiga.

- Usaldusväärne teenus: KiiredLaenud teeb koostööd usaldusväärsete laenuandjatega, tagades turvalised pakkumised.

- Paindlikud tingimused: Leia endale sobiv tagasimakseperiood ja intress, et katta ootamatud kulud või ellu viia suuremad plaanid.

- Läbipaistev teenus: Meie eesmärk on muuta hüpoteeklaenu taotlemine lihtsaks ja arusaadavaks, et saaksid teha teadlikke otsuseid.

10 aastat

turukogemust

15+ erinevat

laenupakkujat

5+

taotlejate rahulolu