REMONDILAEN

Remondiks? Viimistluseks? Sisustuseks?

- Parimad intressimäärad

- Taskukohased kuumaksed

- Raha kätte samal päeval

Remondilaen – millal tasub oma kodu uuendamiseks laenu võtta?

Isegi oma kodu omamine ei tähenda alati, et sul on olemas vaba raha, et seal midagi parandada. Olgu selleks dušinurk, mille põhi ootamatult läbi vajub, seinas roomav hallitus või lihtsalt soov kööki tänapäevasemaks muuta – remont on kallis. Eriti vanemates majades, kus kulumine ja varjatud vead tulevad välja just siis, kui neid kõige vähem ootad.

Just sellistes olukordades võib appi tulla remondilaen – väikelaenu või tarbimislaenu vorm, mida kasutatakse kodu või korteri uuendamiseks. See võimaldab teha vajalikud tööd ära siis, kui neid tõesti vaja on, mitte alles siis, kui säästud kunagi kogunevad.

Tähtis on siiski meeles pidada, et laen on kohustus. Enne kui hakata plaate valima või tapeeti sirutama, tasub tutvuda erinevate võimalustega, et väikelaen sobiks sinu vajaduste ja rahakotiga.

Mis on remondilaen ja milleks seda kasutatakse?

Remondilaen ei ole eraldi laenutoode, vaid enamasti väikelaenu või tarbimislaenu üks kasutusviis. Selle eripära seisneb sihtotstarbes – laen võetakse just selleks, et oma elamises midagi parandada, uuendada või ümber teha. Kõige sagedamini kasutatakse seda vannitoa renoveerimiseks, köögi kaasajastamiseks, küttesüsteemi vahetuseks, põrandate taastamiseks või hallituse likvideerimiseks.

Kui laenu kasutatakse just kodu parandamiseks, on selle ametlikuks-mitteametlikuks nimeks sageli kodu remondilaen — tegu on aga lihtsalt väikelaenuga, millel konkreetne sihtotstarve. Mõnel juhul võib remondiks sobida ka kodulaen, kui plaanid on suuremahulised ja vajad näiteks lisatagatist. Seega on väiksem remondilaen sobiv lahendus just siis, kui tööd ei nõua tohutut eelarvet, aga vajavad kiiret lahendust.

Remondilaen ilma tagatiseta – kui palju ja mille arvelt?

Paljud inimesed eeldavad, et remondiks laenu võttes peab tingimata olema tagatis – näiteks kinnisvara, auto või käendaja. Tegelikult on enamikus olukordades võimalik saada remondilaen ilma tagatiseta, mis tähendab, et laenu saab ka siis, kui sul pole midagi “pantida”.

Sellise laenu suurus sõltub eelkõige sissetulekust, krediidiajaloo seisust ja sellest, kui suur summa on taotlemisel. Üldiselt jäävad ilma tagatiseta remondilaenud vahemikku 500–10 000 eurot, kuigi mõnel juhul võib saada ka rohkem. Kuna puudub tagatis, on laenuandja risk suurem – seetõttu võib intress olla kõrgem kui kinnisvaralaenul ning tagasimakseperiood lühem.

Samas on plussiks see, et kodu ei seada ohtu ning protsess on kiirem ja lihtsam. Kui plaanid remonti, mis ei nõua tohutut summat, võib remondilaen ilma tagatiseta olla just see turvaline ja paindlik lahendus, mida vajad.

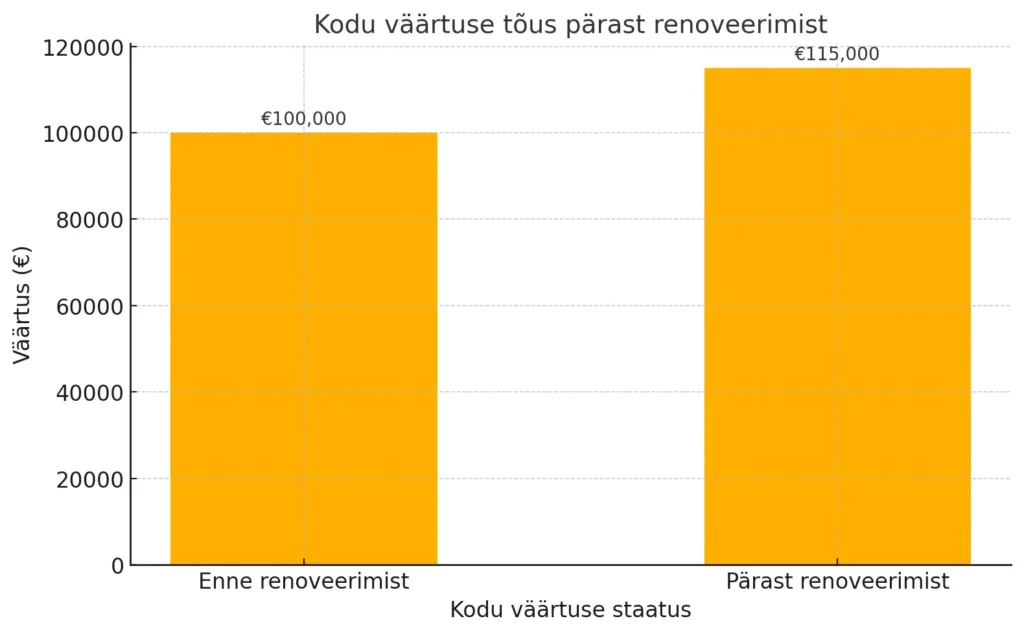

Kodu väärtuse tõus pärast Renoveerimist

- Väärtuse kasv: Renoveerimistööd suurendavad kodu turuväärtust, näiteks tõus 100 000 eurolt 115 000 euroni näitab investeeringu tasuvust.

- Investeeringutasuvus: Hea planeerimisega võivad renoveerimistööd anda suurema tootluse, eriti kui keskendutakse väärtust lisavatele projektidele nagu köök või vannituba.

- Turuolukorra mõju: Kodu väärtuse tõus sõltub ka kinnisvaraturu tingimustest, mistõttu on oluline teha töid, mis vastavad turu nõudmistele.

Remondilaen korteriühistus elavale inimesele – kes maksab?

Paljud inimesed eeldavad, et kui nad maksavad iga kuu remondifondi, siis on nende kodu suuremad probleemid kaetud. Tegelikkus on aga teine. Korteriühistu kaudu kogutav fond katab hoone ühisosa hooldust ja remonti – näiteks katust, trepikoda, välisseinu või küttesüsteemi. Kui aga dušinurk kodus vajub läbi või köögisein hakkab hallitama, siis need kulud jäävad korteriomaniku enda kanda.

Just sellistes olukordades võib appi tulla remondilaen, mis aitab katta ootamatud, kuid vältimatud kulud. Näiteks kui korteris avastatakse lekkiv veetorustik, mis ei kuulu ühisosa hulka, peab omanik selle vahetuse ise rahastama – ka siis, kui maksed ühistu fondi on regulaarsed.

Remondilaen võimaldab sellised tööd kiiresti ära teha, ilma et peaks ootama aastaid säästmist või lootma, et korteriühistu võtab asja päevakorda. Sinu kodu seesmine seisukord on sinu enda vastutus – ja sageli ka kulu.

Soodsaim remondilaen – kuidas leida parim lahendus?

Kui plaanid suuremat koduremonti, siis mõistagi soovid leida võimalikult hea hinnaga laenu. Aga soodsaim remondilaen ei tähenda tingimata kõige madalamat intressi – oluline on vaadata ka muid tingimusi: lepingutasusid, maksegraafikut ja kogukulu ehk KKM-i.

Esimene samm parima pakkumise leidmiseks on eri laenuandjate võrdlemine. Mõistlik on kasutada laenukalkulaatoreid ja vaadata, kuidas muutub kuumakse eri perioodide ja summade lõikes. Samuti tasub tähelepanu pöörata sellele, kas laenu saab ennetähtaegselt tagastada ilma trahvita – see võib pikas plaanis palju säästa.

Olenevalt summast ja sihtotstarbest võib alternatiiviks olla ka tarbimislaen, millel on sarnane ülesehitus, kuid tihti natuke soodsamad tingimused. Mõlemal juhul kehtib aga reegel: mida selgemalt on remondi eesmärk paigas ja mida paremini on hinnatud oma maksevõime, seda suurem on tõenäosus saada hea pakkumine.

Kas remondilaenu saab kasutada ka auto remontimiseks?

Internetis otsitakse tihti fraasi auto remondilaen, kuid ametlikult ei ole see eraldi laenutoode. Tegemist on pigem väikelaenu või tarbimislaenuga, mille sihtotstarbeks on märgitud auto parandamine. Kui ootamatu rike – näiteks katkine käigukast, pidurid või elektrisüsteem – nõuab kiiret reageerimist, võib sobivaks lahenduseks olla remondilaen ilma tagatiseta.

Laenuandjale on tähtis, et sihtotstarve oleks loogiline ja summa vastaks vajadusele. Kui soovid rahastada auto remonti, tasub hinnata remondi maksumust ja mõelda läbi, kas laenu võtmine on põhjendatud. Lühiajaliste ja vältimatute kulude puhul võib selline laen olla mõistlik, kuid näiteks vanema auto pidevate probleemide katmiseks ei pruugi see olla jätkusuutlik lahendus.

Oluline on meeles pidada, et auto remondiks võetud laen kehtib endiselt samade reeglite järgi nagu kõik muud väikelaenud – ehk kohustused tuleb täita hoolikalt ja õigel ajal.

Remondilaen ja noored pered – eritingimused või müüt?

Noortel peredel, kes on just soetanud oma esimese kodu, võib kiiresti tekkida vajadus teha väiksemaid või suuremaid remonditöid. Kuid kas remondilaen tuleb noortele peredele ka eritingimustega? Kahjuks mitte alati.

Erinevalt noore pere laen programmist, mis keskendub peamiselt esimese kodu ostmisele ja võib pakkuda toetusi või soodsamaid tingimusi, ei ole remondilaenu puhul reeglina eraldi peresõbralikke pakkumisi. See tähendab, et tingimused – nagu intress, laenusumma ja tagasimakseperiood – põhinevad ikkagi taotleja maksevõimel, mitte pereseisul.

Samas ei maksa seda tüüpi laenu peljata: kui sissetulek on stabiilne ja remondivajadus selge, võib väikelaen olla hea viis kodu mugavamaks ja turvalisemaks muutmiseks ka noore pere jaoks. Oluline on lihtsalt realistlik hinnang oma rahalisele olukorrale ja selge plaan laenu kasutamiseks.

Remondilaen üürikorteris – kas üldse tasub?

Üüripinnal elades tundub remondilaen esmapilgul täiesti välistatud. Miks peaks keegi võtma laenu korteri parandamiseks, mis ei kuulu talle? Ja ometi on olukordi, kus see võib osutuda praktiliseks valikuks.

Kui elad pikemaajalise üürilepingu alusel heas asukohas, kuid korteri seisukord rikub elukvaliteeti – näiteks katkine boiler, ohtlik elektrisüsteem või täielikult amortiseerunud köök –, võib kokkulepe üürileandjaga avada ukse muudatusteks. Mõnel juhul on võimalik lepingu kaudu fikseerida, et tehtud parendused arvestatakse tulevikus üürisummas või tagatisrahas.

Sellises olukorras võib väiksem remondilaen ilma tagatiseta aidata katta kulud, mida omanik ei ole nõus ise kandma, kuid mille tulemusena paraneb sinu igapäevaelu. Loomulikult tuleks kõik kokkulepped fikseerida kirjalikult ning hinnata hoolikalt, kas investeering tasub end lõpuks ära.

Kõige levinumad küsimused Remondilaenu kohta

Kui suur remondilaen on ilma tagatiseta võimalik?

Ilma tagatiseta saab tavaliselt taotleda summat vahemikus 500 kuni 10 000 eurot. Mõnel juhul on võimalik ka suurem summa, kui sissetulek ja krediidiajalugu seda lubavad.

Kui kiiresti saab remondilaenu kätte?

Paljud laenuandjad teevad otsuse samal või järgmisel tööpäeval. Raha võib kontole laekuda isegi mõne tunni jooksul, eriti kui taotlus on esitatud tööajal ja dokumendid on korras.

Mis vahe on remondilaenul ja väikelaenul?

Tegelikult on remondilaen enamasti lihtsalt väikelaen, millel on kindel sihtotstarve. Eraldi laenutootena see tavaliselt ei eksisteeri.

Kas remondilaenu saab kasutada auto remontimiseks?

Jah, auto remondilaen on täiesti võimalik – kui laen on väikelaenu vormis ja otstarve selgelt põhjendatud.

Kuidas leida soodsaim remondilaen?

Erinevate pakkumiste võrdlemine, KKM-i hindamine ning selge maksevõime analüüs aitavad leida just sulle soodsaim remondilaen.

Kas remondilaenul peab olema kindel sihtotstarve?

Laenuandjad võivad küsida sihtotstarvet, kuid paljud ei nõua detailset selgitust. Selge eesmärk aitab aga endal paremini laenu juhtida.

turukogemust

laenupakkujat

taotlejate rahulolu